Page 187 - คู่มือกฎหมายเเพ่งเเละพาณิชย์ - กรมบังคับคดี

P. 187

ขายฝาก

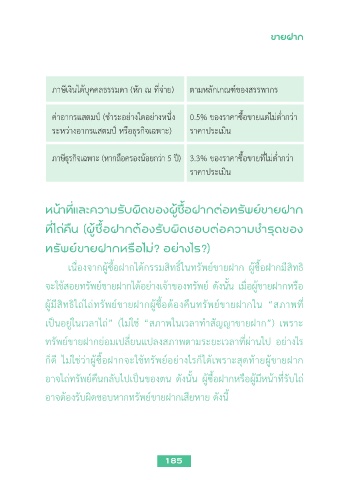

ภาษีเงินได้บุคคลธรรมดา (หัก ณ ที่จ่าย) ตามหลักเกณฑ์ของสรรพากร

ค่าอากรแสตมป์ (ชำาระอย่างใดอย่างหนึ่ง 0.5% ของราคาซื้อขายแต่ไม่ตำ่ากว่า

ระหว่างอากรแสตมป์ หรือธุรกิจเฉพาะ) ราคาประเมิน

ภาษีธุรกิจเฉพาะ (หากถือครองน้อยกว่า 5 ปี) 3.3% ของราคาซื้อขายที่ไม่ตำ่ากว่า

ราคาประเมิน

หน้าที่และความรับผิดของผู้ซื้อฝากต่อทรัพย์ขายฝาก

ที่ไถ่คืน (ผู้ซื้อฝากต้องรับผิดชอบต่อความชำารุดของ

ทรัพย์ขายฝากหรือไม่? อย่างไร?)

เนื่องจากผู้ซื้อฝากได้กรรมสิทธิ์ในทรัพย์ขายฝาก ผู้ซื้อฝากมีสิทธิ

จะใช้สอยทรัพย์ขายฝากได้อย่างเจ้าของทรัพย์ ดังนั้น เมื่อผู้ขายฝากหรือ

ผู้มีสิทธิไถ่ไถ่ทรัพย์ขายฝากผู้ซื้อต้องคืนทรัพย์ขายฝากใน “สภาพที่

เป็นอยู่ในเวลาไถ่” (ไม่ใช่ “สภาพในเวลาทำาสัญญาขายฝาก”) เพราะ

ทรัพย์ขายฝากย่อมเปลี่ยนแปลงสภาพตามระยะเวลาที่ผ่านไป อย่างไร

ก็ดี ไม่ใช่ว่าผู้ซื้อฝากจะใช้ทรัพย์อย่างไรก็ได้เพราะสุดท้ายผู้ขายฝาก

อาจไถ่ทรัพย์คืนกลับไปเป็นของตน ดังนั้น ผู้ซื้อฝากหรือผู้มีหน้าที่รับไถ่

อาจต้องรับผิดชอบหากทรัพย์ขายฝากเสียหาย ดังนี้

185