Page 186 - คู่มือกฎหมายเเพ่งเเละพาณิชย์ - กรมบังคับคดี

P. 186

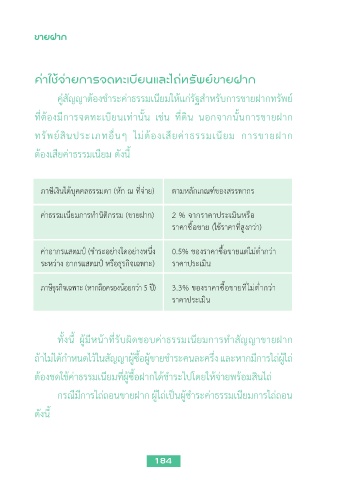

ขายฝาก

ค่าใช้จ่ายการจดทะเบียนและไถ่ทรัพย์ขายฝาก

คู่สัญญาต้องชำาระค่าธรรมเนียมให้แก่รัฐสำาหรับการขายฝากทรัพย์

ที่ต้องมีการจดทะเบียนเท่านั้น เช่น ที่ดิน นอกจากนั้นการขายฝาก

ทรัพย์สินประเภทอื่นๆ ไม่ต้องเสียค่าธรรมเนียม การขายฝาก

ต้องเสียค่าธรรมเนียม ดังนี้

ภาษีเงินได้บุคคลธรรมดา (หัก ณ ที่จ่าย) ตามหลักเกณฑ์ของสรรพากร

ค่าธรรมเนียมการทำานิติกรรม (ขายฝาก) 2 % จากราคาประเมินหรือ

ราคาซื้อขาย (ใช้ราคาที่สูงกว่า)

ค่าอากรแสตมป์ (ชำาระอย่างใดอย่างหนึ่ง 0.5% ของราคาซื้อขายแต่ไม่ตำ่ากว่า

ระหว่าง อากรแสตมป์ หรือธุรกิจเฉพาะ) ราคาประเมิน

ภาษีธุรกิจเฉพาะ (หากถือครองน้อยกว่า 5 ปี) 3.3% ของราคาซื้อขายที่ไม่ตำ่ากว่า

ราคาประเมิน

ทั้งนี้ ผู้มีหน้าที่รับผิดชอบค่าธรรมเนียมการทำาสัญญาขายฝาก

ถ้าไม่ได้กำาหนดไว้ในสัญญาผู้ซื้อผู้ขายชำาระคนละครึ่ง และหากมีการไถ่ผู้ไถ่

ต้องชดใช้ค่าธรรมเนียมที่ผู้ซื้อฝากได้ชำาระไปโดยให้จ่ายพร้อมสินไถ่

กรณีมีการไถ่ถอนขายฝาก ผู้ไถ่เป็นผู้ชำาระค่าธรรมเนียมการไถ่ถอน

ดังนี้

184